Pono change de nom

Visiter le nouveau site

Découvrez Covalt.

Le marché français du financement d'entreprise affiche une dynamique soutenue avec un encours de crédit aux sociétés non financières qui s'établit à plus de 1 400 milliards d'euros selon la Banque de France. Cette croissance s'accompagne d'une complexification des structures de financement et d'un renforcement des exigences de surveillance des engagements financiers. Pour les prêteurs bancaires et alternatifs, le suivi des covenants représente aujourd'hui un défi majeur qui impacte directement leur capacité à maîtriser les risques et à optimiser leurs portefeuilles.

Les équipes de financement font face à une problématique récurrente : comment concilier leur expertise métier - l'origination et la structuration de financements - avec les contraintes opérationnelles du suivi post-investissement ? La réalité du terrain révèle que la plupart des prêteurs manquent de bande passante et de ressources internes dédiées à cette mission critique. Le suivi traditionnel, souvent limité à des contrôles trimestriels ou annuels, ne répond plus aux exigences actuelles de réactivité et de maîtrise des risques.

Cette situation génère plusieurs points de friction : dispersion des informations, risques d'erreurs dans les calculs de ratios financiers, manque de visibilité en temps réel sur la santé financière des emprunteurs, et complexité du reporting vers les différentes parties prenantes. Ces défis opérationnels détournent les équipes de leur cœur de métier et peuvent compromettre la qualité de la surveillance des engagements financiers.

Face à ces enjeux, la digitalisation du suivi des covenants émerge comme une solution incontournable. Une plateforme dédiée permet non seulement de répondre aux contraintes actuelles, mais aussi de transformer le suivi des covenants en véritable levier de performance. Découvrons ensemble les 4 avantages clés qu'offre une solution digitale spécialisée dans la gestion des engagements financiers.

Le premier avantage d'une solution digitale dédiée au suivi des covenants réside dans sa capacité à automatiser les tâches répétitives et chronophages qui accaparent aujourd'hui les équipes de financement. Cette automatisation se traduit par une libération de la bande passante, permettant aux professionnels de se recentrer sur leur véritable expertise : l'origination et la structuration de nouveaux financements.

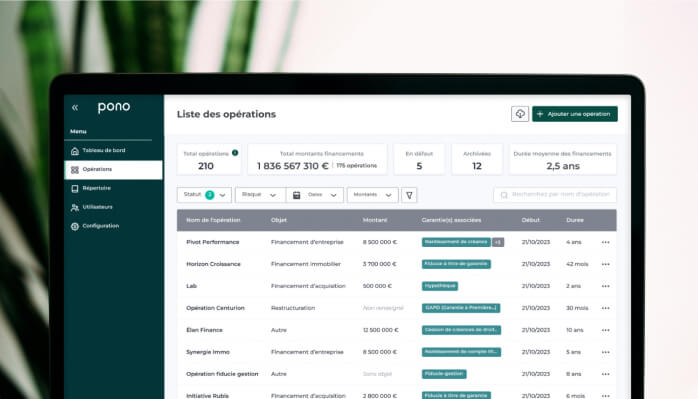

Les équipes de prêteurs consacrent actuellement un temps considérable à la collecte manuelle d'informations financières, à la vérification des documents contractuels et à la préparation de rapports de suivi. Une plateforme digitale automatise ces processus en centralisant toutes les données dans un espace unique. Les informations contractuelles, les états financiers et les données de performance sont automatiquement agrégées et organisées, éliminant le besoin de recherche et de compilation manuelles.

Cette centralisation permet également d'éviter la dispersion des informations entre différents outils et supports (tableurs, emails, dossiers physiques), source fréquente de perte de temps et d'inefficacités. Selon Babylone Consulting, l'automatisation dans le secteur bancaire permet de "réduire le temps nécessaire pour accomplir des tâches spécifiques".

Une solution digitale révolutionne la gestion des multiples tâches de suivi qui jalonnent la vie d'un financement. Au lieu de s'appuyer sur des rappels manuels ou des tableurs de suivi, la plateforme centralise l'ensemble des obligations contractuelles et les transforme en tâches automatisées affectées aux bonnes personnes au bon moment.

La plateforme permet de paramétrer l'ensemble des obligations issues des contrats de financement : remise d'états financiers trimestriels, mise à jour des nantissements ou encore contrôle du respect des ratios financiers. Chaque tâche est automatiquement affectée à la personne responsable, avec des échéances clairement définies et des rappels automatiques.

L'un des processus les plus chronophages dans le suivi des financements concerne la collecte récurrente de documents auprès des emprunteurs : comptes de résultats, bilan financiers, document administratifs. Traditionnellement, cette collecte nécessite des relances manuelles répétées par email ou téléphone, générant des échanges fastidieux et des retards fréquents.

Une plateforme digitale automatise entièrement ce processus grâce à des tâches récurrentes paramétrables. Le système envoie automatiquement des demandes de documents aux emprunteurs selon le calendrier contractuel. L'emprunteur reçoit un email personnalisé l'invitant à déposer les documents requis sur un espace sécurisé dédié.

Cette approche systématique élimine le risque d'oubli d'une obligation contractuelle. Les managers disposent d'une visibilité complète sur l'avancement des tâches et peuvent identifier rapidement les éventuels retards ou blocages.

Cette automatisation présente plusieurs avantages concrets : réduction drastique du temps consacré aux relances, amélioration du taux de réception des documents dans les délais, et centralisation sécurisée de toute la documentation. Les équipes de suivi peuvent ainsi se concentrer sur l'analyse des documents reçus plutôt que sur leur collecte, améliorant significativement la qualité du suivi des engagements financiers.

Le temps économisé grâce à l'automatisation peut être réinvesti dans des activités stratégiques : prospection de nouveaux clients, structuration de financements innovants, analyse approfondie des risques ou développement de relations commerciales. Cette réallocation des ressources améliore directement la rentabilité des équipes et leur capacité à générer de nouveaux revenus.

L'automatisation permet également de traiter un volume plus important de dossiers sans augmentation proportionnelle des effectifs. Cette scalabilité est particulièrement précieuse pour les prêteurs en croissance qui souhaitent développer leur activité sans alourdir leurs coûts opérationnels.

Au-delà du gain de temps, l'automatisation du suivi des covenants permet de sécuriser un aspect critique souvent négligé : la gestion des échéances et des obligations contractuelles. Les conséquences d'un oubli ou d'une erreur dans le suivi peuvent être dramatiques pour les prêteurs.

Prenons l'exemple concret du suivi des échéances de renouvellement des sûretés. Un prêteur qui finance une opération d'acquisition doit s'assurer que les mainlevées et reconstitutions de garanties sont effectuées dans les délais contractuels. Un oubli de renouvellement d'une inscription hypothécaire ou d'un nantissement peut entraîner la perte pure et simple du bénéfice de ces sûretés, exposant le prêteur à des pertes financières considérables en cas de défaillance de l'emprunteur.

De même, le non-respect des délais de notification de certains événements (changement d'actionnariat, cession d'actifs, modification de la structure juridique) peut compromettre les droits du prêteur et sa capacité à faire jouer les clauses de sauvegarde prévues au contrat.

Une solution digitale automatise le suivi de toutes ces échéances critiques grâce à un système d'alertes personnalisables. La plateforme identifie automatiquement les dates butoirs issues des contrats de financement et génère des notifications préventives (par exemple, 60 jours, 30 jours et 7 jours avant échéance). Ces alertes sont transmises aux personnes responsables selon flux de travails, garantissant qu'aucune obligation ne soit oubliée.

Cette sécurisation est particulièrement cruciale pour les prêteurs qui gèrent des portefeuilles importants avec des centaines d'échéances différentes réparties sur plusieurs années. L'erreur humaine, inévitable dans un suivi manuel, peut coûter des millions d'euros en cas de perte de garanties sur un financement important. L'automatisation transforme ce risque opérationnel majeur en processus maîtrisé et fiabilisé.

L'un des avantages les plus stratégiques d'une solution digitale réside dans sa capacité à transformer le suivi des covenants d'une approche réactive vers une gestion proactive des risques. Cette évolution fondamentale permet aux prêteurs d'anticiper les difficultés potentielles et d'agir en amont plutôt que de subir les conséquences d'une dégradation financière.

Le suivi traditionnel des covenants repose sur un modèle réactif : les prêteurs analysent les états financiers trimestriels ou annuels de leurs emprunteurs, souvent avec plusieurs semaines de décalage. Cette approche ne permet de détecter les difficultés qu'une fois qu'elles se sont déjà matérialisées dans les comptes, limitant les options d'intervention.

Une plateforme digitale connectée aux flux bancaires de l'emprunteur offre une visibilité en temps réel sur sa situation financière. Cette connexion permet de visualiser quotidiennement les mouvements de trésorerie (débits, crédits, soldes) et leur catégorisation automatique selon la nature des opérations. Les prêteurs peuvent ainsi identifier immédiatement des signaux faibles : retards de paiement fournisseurs, tensions de trésorerie, débit inhabituel…

La solution intègre également un système d’alertes personnalisables exclusivement basé sur ces flux bancaires. Le prêteur peut ainsi paramétrer des seuils critiques – par exemple, un solde en dessous d’un certain montant ou une catégorie de dépenses inhabituelle – et recevoir des notifications automatiques dès qu’un dépassement est détecté. Cette réactivité permet une intervention rapide, là où un suivi classique aurait laissé passer plusieurs semaines avant détection.

La connexion temps réel aux données financières permet d'anticiper les risques de non-respect des covenants avant qu'ils ne se matérialisent officiellement. En surveillant l'évolution des indicateurs clés (EBITDA, endettement net, flux de trésorerie), la plateforme peut projeter l'impact sur les ratios financiers et alerter en cas de risque de franchissement des seuils contractuels.

Cette anticipation offre aux prêteurs plusieurs options stratégiques : négociation préventive d'un waiver, mise en place de mesures correctives avec l'emprunteur, renforcement des garanties, ou préparation d'un plan de restructuration. Ces actions préventives sont généralement moins coûteuses et plus efficaces que les mesures curatives prises après constatation d'un bris de covenant.

L'anticipation permet également de préserver la relation commerciale avec l'emprunteur en évitant les situations de crise. Un dialogue constructif en amont, basé sur des données objectives et actualisées, facilite la recherche de solutions mutuellement acceptables et renforce la confiance entre les parties.

Une solution digitale dédiée au suivi des covenants transforme fondamentalement la qualité des interactions entre l'ensemble des parties prenantes d'un financement. En centralisant les informations et en fluidifiant les échanges, la plateforme renforce la transparence, améliore la réactivité et optimise la collaboration entre prêteurs, emprunteurs, conseils juridiques et financiers, ainsi qu'investisseurs LP.

L'écosystème d'un financement implique de nombreux intervenants : équipes de crédit, avocats, experts-comptables et dirigeants des entreprises financées. La coordination entre ces acteurs représente traditionnellement un défi important, avec des échanges d'emails multiples, des versions de documents qui se perdent, et des délais de validation qui s'accumulent.

Une plateforme collaborative centralise tous les échanges et documents dans un environnement sécurisé unique. Chaque intervenant dispose d'un accès personnalisé lui permettant de consulter les informations pertinentes pour son rôle, de déposer des documents, de valider des étapes. Cette centralisation élimine les risques de perte d'information et garantit que tous les acteurs travaillent sur les mêmes données actualisées.

Le partage sécurisé des informations respecte les exigences de confidentialité propres à chaque relation contractuelle. Les conseils juridiques peuvent accéder aux documents contractuels et aux correspondances relatives aux aspects légaux, tandis que les auditeurs consultent les données financières et les pièces justificatives nécessaires à leurs missions. Cette granularité des droits d'accès préserve la confidentialité tout en optimisant l'efficacité collaborative.

La réactivité dans les échanges constitue un facteur clé de satisfaction pour toutes les parties prenantes. Les processus traditionnels, basés sur des échanges d'emails et des validations séquentielles, génèrent souvent des délais incompressibles et des frustrations.

La plateforme collaborative accélère significativement les cycles de validation grâce à des workflows automatisés. Lorsqu'un emprunteur dépose ses comptes trimestriels, les analystes concernés sont immédiatement notifiés, peuvent consulter les documents, effectuer leurs vérifications, et transmettre leurs commentaires ou validations directement dans la plateforme. Cette fluidification réduit les délais de traitement et améliore la relation avec l'emprunteur.

Cette réactivité est de nature à rassurer les LP, leur assurant un suivi rigoureux de la solidité des financement. La qualité de cette relation investisseur constitue un avantage concurrentiel important pour les gestionnaires de fonds.

Cette amélioration globale de la qualité relationnelle renforce la réputation du prêteur auprès de tous ses interlocuteurs et facilite le développement de nouvelles opportunités d'affaires, créant un cercle vertueux de croissance et de performance.

L'environnement réglementaire du secteur financier se complexifie continuellement, imposant aux prêteurs des obligations croissantes en matière de documentation, de traçabilité et de reporting. Une solution digitale dédiée au suivi des covenants répond naturellement à ces exigences en créant automatiquement une piste d'audit exhaustive et en facilitant le respect des obligations réglementaires.

Les prêteurs, qu'ils soient bancaires ou alternatifs, doivent satisfaire à de multiples obligations de reporting vers les autorités de supervision : ACPR, AMF, BCE selon leur statut et leur activité. Ces reportings requièrent des données précises, cohérentes et vérifiables sur les expositions, les garanties, et l'évolution des risques de crédit.

Une plateforme digitale structure automatiquement les données selon les formats réglementaires requis. Les informations sur les covenants, leur respect ou leurs éventuels bris, sont automatiquement consolidées et peuvent être extraites selon les nomenclatures demandées par les régulateurs. Cette standardisation élimine les risques d'erreur dans les déclarations réglementaires et réduit significativement le temps nécessaire à leur préparation.

La plateforme s'adapte également aux évolutions réglementaires en intégrant les nouveaux formats de reporting ou les modifications de définitions. Cette flexibilité préserve les prêteurs des coûts et des risques liés aux changements réglementaires, particulièrement fréquents dans le secteur financier.

La traçabilité est un pilier essentiel de la conformité réglementaire. Les autorités de contrôle attendent des établissements financiers qu’ils soient en mesure de retracer avec précision l’historique de leurs décisions de crédit, l’évolution des dossiers et les mesures prises en cas de difficulté.

Une solution digitale génère automatiquement une piste d’audit complète, en enregistrant chaque action réalisée dans le système : saisie ou modification de données, validations, calculs, génération de rapports, échanges avec les emprunteurs… Chaque événement est historisé, attribué à son auteur et archivé de façon immuable dans la base de données.

Cette historisation permet de reconstituer avec exactitude le parcours d’un dossier sur plusieurs années : à quel moment un ratio financier a-t-il commencé à se détériorer ? Qui a validé le dernier reporting ? Quelles mesures correctives ont été engagées, et à quelle date ? Cette capacité à retracer les faits est déterminante lors des audits ou des contrôles réglementaires.

La documentation et la traçabilité assurées par une plateforme digitale renforcent considérablement la position juridique du prêteur en cas de contentieux avec un emprunteur. L’enregistrement automatique de l’ensemble des échanges, documents et preuves de notification constitue un dossier complet, structuré et juridiquement opposable.

En cas de litige – par exemple sur le calcul d’un ratio financier ou la notification d’un bris de covenant – la plateforme permet de produire immédiatement tous les éléments de preuve : données sources, formules utilisées, dates précises de réception des documents, et accusés de notification. Cette traçabilité rigoureuse facilite la résolution des différends et protège efficacement les intérêts du prêteur.

Les audits internes et externes sont souvent coûteux et chronophages pour les prêteurs. La constitution des dossiers, la recherche de documents et la reconstitution de l’historique mobilisent traditionnellement des ressources considérables.

Une plateforme digitale simplifie radicalement ces opérations en offrant aux auditeurs un accès direct, structuré et sécurisé à l’ensemble des informations nécessaires. Les données sont automatiquement organisées, classées et facilement exportables selon les critères définis, ce qui permet aux auditeurs de se concentrer sur l’analyse plutôt que sur la collecte des pièces.

Cette accessibilité améliore non seulement la qualité et la rapidité des missions d’audit, mais renforce également la relation avec les autorités de supervision, qui apprécient la transparence et la rigueur documentaire. Cette collaboration fluide peut avoir un impact positif sur l’évaluation globale de l’établissement et sur ses conditions d’exercice.

Digitaliser le suivi des covenants n’est plus un choix accessoire : c’est devenu un impératif pour rester compétitif dans un environnement financier exigeant. L’automatisation des tâches libère les équipes des contraintes opérationnelles, leur permettant de se concentrer pleinement sur leur cœur de métier – l’origination et la structuration de financements – tout en réduisant considérablement les erreurs et en sécurisant les échéances.

La connexion en temps réel aux données financières transforme l’approche du suivi, passant d’une logique réactive à une véritable gestion proactive. Cette capacité à détecter les signaux faibles avant qu’ils ne deviennent critiques offre aux prêteurs un temps d’avance précieux pour préserver la valeur de leurs investissements.

En parallèle, la collaboration centralisée entre prêteurs, emprunteurs, conseils et investisseurs LP instaure un climat de confiance et de transparence, renforçant la réputation du prêteur auprès de ses partenaires. Et loin d’être une contrainte, la conformité réglementaire automatisée, associée à une traçabilité exhaustive, devient un levier d’efficacité qui simplifie audits et contrôles tout en sécurisant juridiquement les relations contractuelles.

Chez Pono, nous avons fait de cette vision une réalité. Notre plateforme SaaS collaborative accompagne déjà plus de 50 clients, qui ont sécurisé plus de 3 milliards d’euros de financements sur plus de 500 opérations. Elle transforme la complexité du suivi des garanties et des covenants en un processus fluide, fiable et collaboratif, offrant ainsi aux prêteurs un avantage concurrentiel immédiat.

La digitalisation du suivi des covenants représente l’avenir du secteur. Ceux qui l’adoptent aujourd’hui prennent une longueur d’avance décisive, en offrant à leurs clients et partenaires un service plus rapide, plus sûr et plus transparent. Découvrez comment Pono peut transformer votre gestion des covenants : demandez une démonstration personnalisée de notre plateforme.